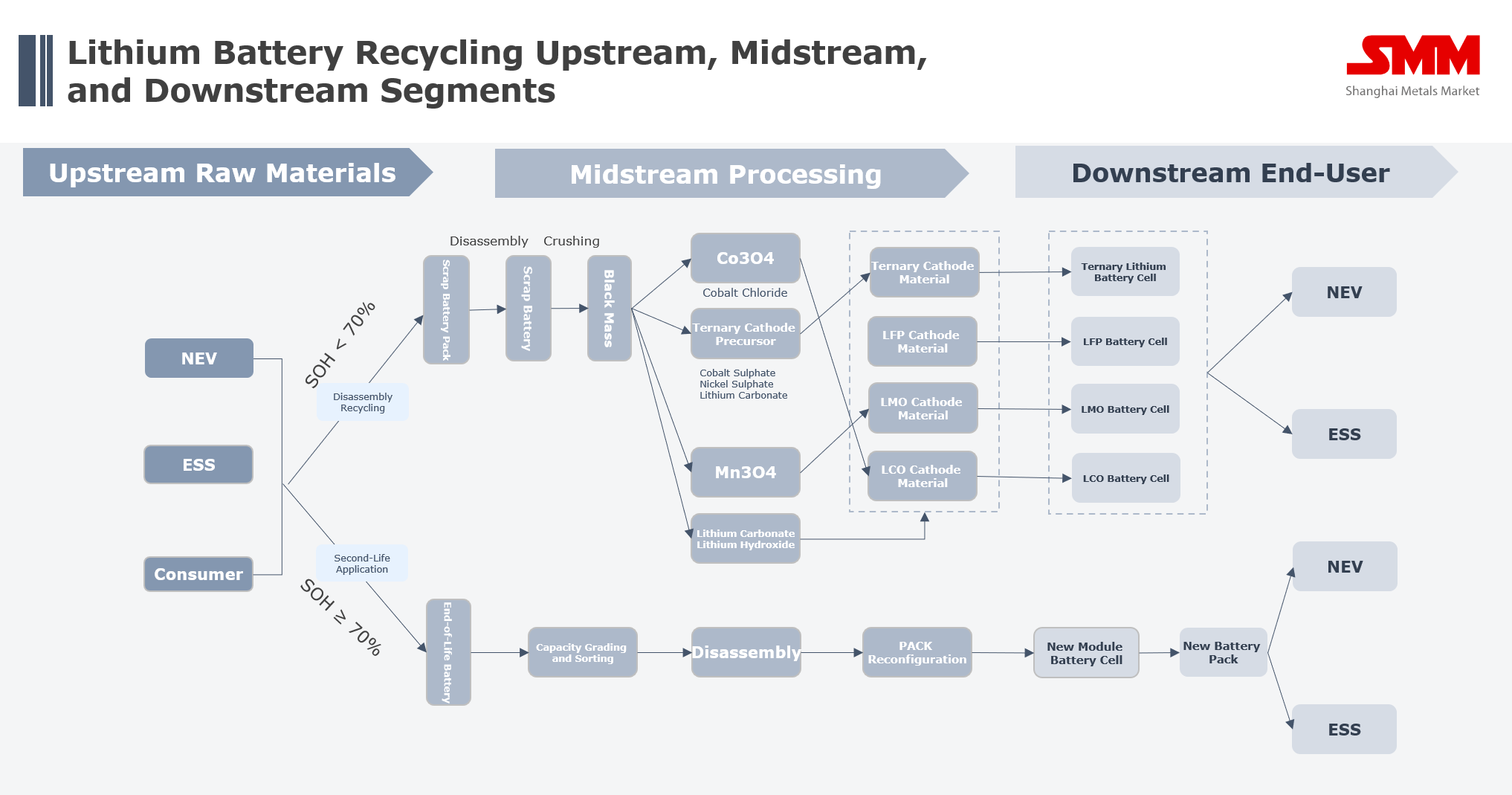

With the rapid expansion of the new energy industry, lithium battery recycling is gradually becoming a global focus. From EVs to energy storage systems, the emergence of large quantities of end-of-life batteries not only brings environmental pressure but also fosters new resource value. The lithium battery recycling industry chain has thus formed a closed-loop circular economy spanning upstream, midstream, and downstream.

Image 1: SMM Lithium Battery Recycling Industry Chain

Image 1: SMM Lithium Battery Recycling Industry Chain

I. Upstream: Recycling and Disassembly of End-of-Life Batteries

The starting point of the industry chain lies upstream—namely, the collection and pretreatment of scrap lithium batteries. The main tasks in this segment include sorting, discharging, and disassembling the batteries. Different types of batteries (such as ternary and LFP) require slightly different treatment methods to ensure safety and efficiency. Currently, upstream enterprises in Asia are primarily composed of local recyclers and recycling departments under large enterprises, such as Brunp Recycling and Huayou Recycling. These enterprises establish stable raw material sources by signing recycling agreements with automakers and battery manufacturers.

Image 2: Scrap Lithium Battery Dismantling Process

In this segment, cost control and safety management are the core competitive factors. Due to the complexity of battery types and the presence of hazardous chemicals, reducing risks during the disassembly process and improving automation levels have become critical factors determining enterprise efficiency.

II. Midstream: Material Regeneration and "Black Mass" Refining

The core value segment of the lithium battery recycling industry is concentrated in the midstream—namely, the crushing, sorting, and refining stages of black mass (a black mixed powder). So-called "black mass" is a mixed powder formed after crushing cathode materials, primarily containing high-value metals such as nickel, cobalt, manganese, and lithium, making it a key material for disassembly recycling.

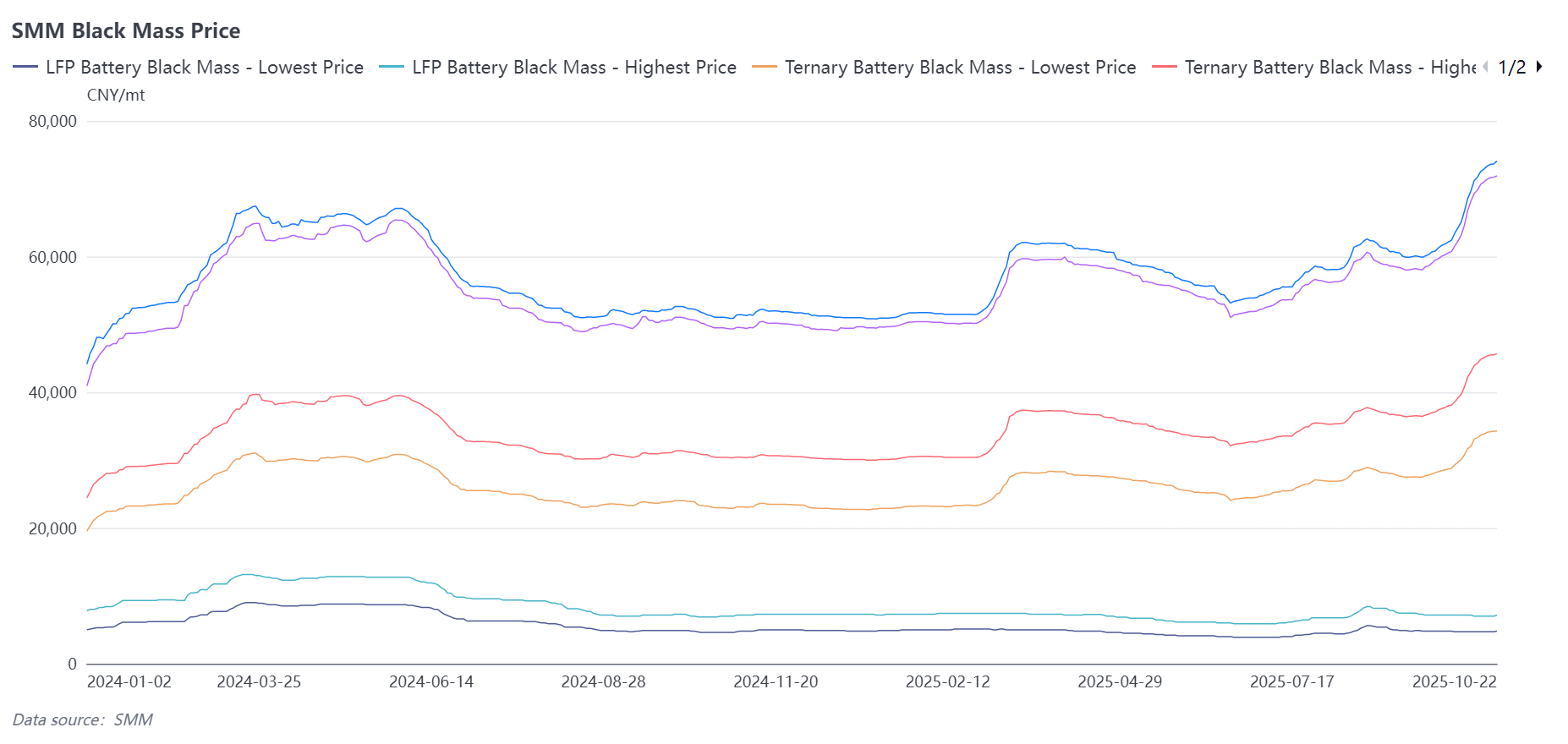

The price of black mass is significantly influenced by metal market conditions. Taking 2025 as an example, the price of NCM523 pole piece black mass fluctuated within the range of 71,000–75,000 yuan/mt, while LFP black mass prices ranged between 10,000–15,000 yuan/mt. The price gap stems from differences in metal content and refining difficulty.

Image 3: SMM Updated Scrap Lithium Battery Black Mass Prices on October 22, 2025

Image 3: SMM Updated Scrap Lithium Battery Black Mass Prices on October 22, 2025

Image 4: SMM Black Mass Price Chart

Image 4: SMM Black Mass Price Chart

In this stage, differences in technical routes determine recycling efficiency. The mainstream methods in the industry currently include pyrometallurgy and hydrometallurgy. The former extracts metals through high-temperature smelting, with a simple process but high energy consumption; the latter recovers metals through chemical leaching, offering higher metal recovery rates but at a higher cost. Enterprises typically choose the appropriate route based on their own resources.

Image 5: Hydrometallurgy (left) and pyrometallurgy (right) smelting processes

III. Downstream: Recycled Materials and Industrial Reuse

After refining and reprocessing, the metals in black mass are converted into chemical raw materials such as cobalt sulphate, nickel sulphate, and lithium carbonate. These recycled materials re-enter the battery manufacturing process, completing the "closed loop." Downstream enterprises usually have close cooperative relationships with upstream material plants and battery plants. For example, Ganfeng Recycling Technology and Ganfeng Lithium form industrial synergy, while Huayou Recycling supplies recycled metals to its cathode material business line, achieving internal industrial consumption.

By 2025, the recycling scale in the Asian market (excluding China) is rapidly expanding. Policies in Southeast Asia and India are accelerating the construction of local recycling systems, particularly in Malaysia, Thailand, and Indonesia, which are gradually becoming regional "recycling and processing centers." This trend not only alleviates capacity pressure in China but also promotes the localization of regional supply chains.

IV. Summary: Policies, Prices, and Competitive Landscape

With the global advancement of carbon neutrality goals, policy support for lithium battery recycling is strengthening worldwide. For instance, the European Union has introduced mandatory requirements for battery recycling rates, Japan and South Korea have established Extended Producer Responsibility (EPR) systems, and Southeast Asia is also formulating corresponding regulations. These policies directly drive the strategic deployment of multinational enterprises.

From a competitive landscape perspective, global lithium battery recycling enterprises are gradually undergoing concentration. Chinese companies such as Brunp Recycling, Huayou Recycling, Ganfeng Recycling, Lidow New Energy, and Longkai Technology still hold advantages in technology and scale, while the recycling systems in the Southeast Asian market are in a rapid growth phase.

![[Geely's Gan Jiayue: Zeekr 9X to enter markets in the Middle East, Central Asia, and Europe from Q3]](https://imgqn.smm.cn/usercenter/tKgKv20251217171725.png)